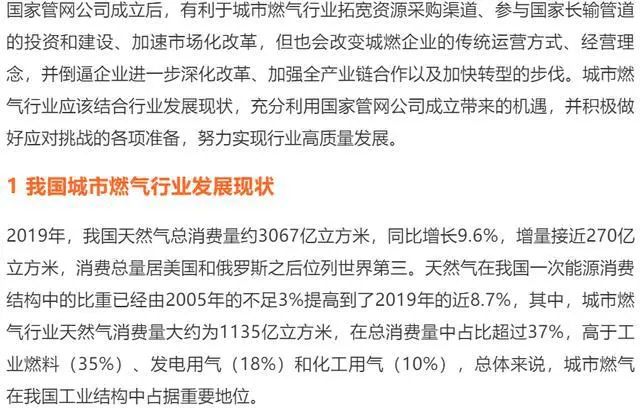

编者按:国家管网公司将在9月30日接收中石油、中石化主要油气管道资产,从而启动国家管网的实质性运营。曾有网友戏称,中国的燃气发展史极有可能以2020年9月30日为界分为前半部分和后半部分,由此可见这个时间节点的历史意义。今天发布的这篇文章,较为系统的论述了城燃企业对国家管网公司成立之后的应对,作者是业内资深的研究人士,值得一读。

正文:

2.1.3 有利于城市燃气行业加速市场化改革

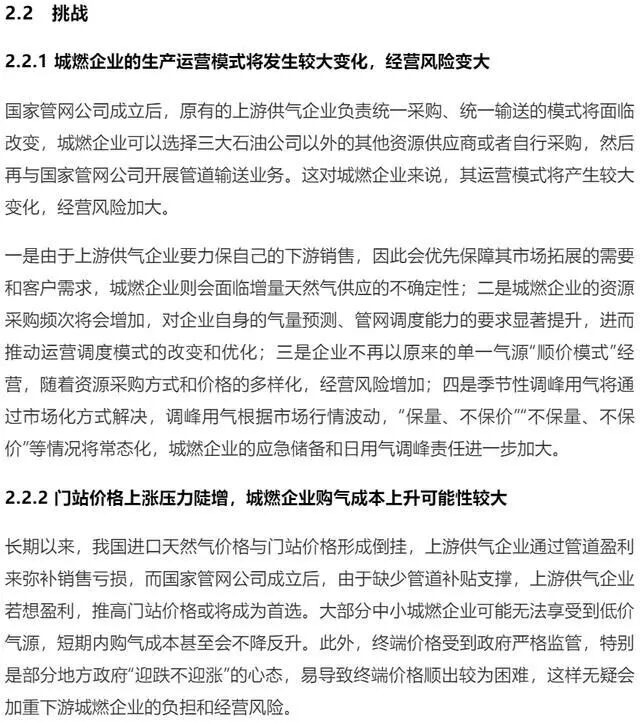

国家管网公司的成立客观上提供了其他资本(特别是外资)加快进入中国天然气市场的机会。2019年6月,国家发展改革委发布《外商投资准入特别管理措施(负面清单)(2019年版)》,免去了“城市人口50 万以上的城市燃气的建设、经营须由中方控股”的规定,对外资完全开放城市燃气投资,城市燃气行业实现全面放开。外资企业将加速探路我国市场,通过独资、参股、合作等方式发展城市燃气业务。 此外,经国务院批准,国家发展改革委发布的新版《中央定价目录》已经将天然气门站价格移出,天然气(省)门站价有望分步放开,这也使得相关省市的下游城燃企业不必受制于一两家供应商,有助于真正实现供应选择权。实际上,有些企业已经走在前列。  国家管网公司成立后,部分上游供气企业开展天然气直供的条件更为“成熟”,城市燃气公司的特许经营地位将受到严重的冲击。一是部分上游供气企业和其他能源企业在没有取得燃气特许经营权的情况下,利用气源优势积极向下游燃气市场延伸,通过直供方式向电厂、大工业用户供气,对于取得燃气特许经营权的城燃企业来说显然是不公平的,而且也会造成城燃企业的无序竞争,不利于城市燃气行业健康发展;二是直供打破了政府现行定价实行非居民用户补贴居民用户的交叉补贴模式,导致城燃企业执行现有配气价格时供气综合成本上升,进而影响到企业自身效益和居民用气的稳定供应。 目前来看,只有跨省的基干线被纳入国家管网公司的范畴,而省网未来将以国家管网公司控股的形式被纳入,城市燃气管网由于压力普遍较低且较为分散,因此,被纳入国家管网公司的概率较小。但是,地方政府将进一步要求城燃企业将各项收费、配气管网的各类信息等内容公开透明化,让城燃企业直接面对大众的监督。同时,国家将逐步在配售环节引入竞争机制,配售分离可能成为改革继续深化的方向之一。因此,城燃企业要未雨绸缪,做好相关研究和应对措施。

国家管网公司成立后,部分上游供气企业开展天然气直供的条件更为“成熟”,城市燃气公司的特许经营地位将受到严重的冲击。一是部分上游供气企业和其他能源企业在没有取得燃气特许经营权的情况下,利用气源优势积极向下游燃气市场延伸,通过直供方式向电厂、大工业用户供气,对于取得燃气特许经营权的城燃企业来说显然是不公平的,而且也会造成城燃企业的无序竞争,不利于城市燃气行业健康发展;二是直供打破了政府现行定价实行非居民用户补贴居民用户的交叉补贴模式,导致城燃企业执行现有配气价格时供气综合成本上升,进而影响到企业自身效益和居民用气的稳定供应。 目前来看,只有跨省的基干线被纳入国家管网公司的范畴,而省网未来将以国家管网公司控股的形式被纳入,城市燃气管网由于压力普遍较低且较为分散,因此,被纳入国家管网公司的概率较小。但是,地方政府将进一步要求城燃企业将各项收费、配气管网的各类信息等内容公开透明化,让城燃企业直接面对大众的监督。同时,国家将逐步在配售环节引入竞争机制,配售分离可能成为改革继续深化的方向之一。因此,城燃企业要未雨绸缪,做好相关研究和应对措施。  3.1.3 积极参与全国长输管道、LNG接收站和储气库的建设 城燃企业应利用好市场化改革的有利契机,推动长输管网建设、提升天然气储备以及实现LNG接收站多元化投资,积极参与长输管道、储气库、LNG接收站等相关设施的投资建设和经营管理,并主动向第三方市场主体公平开放和提供相关服务。

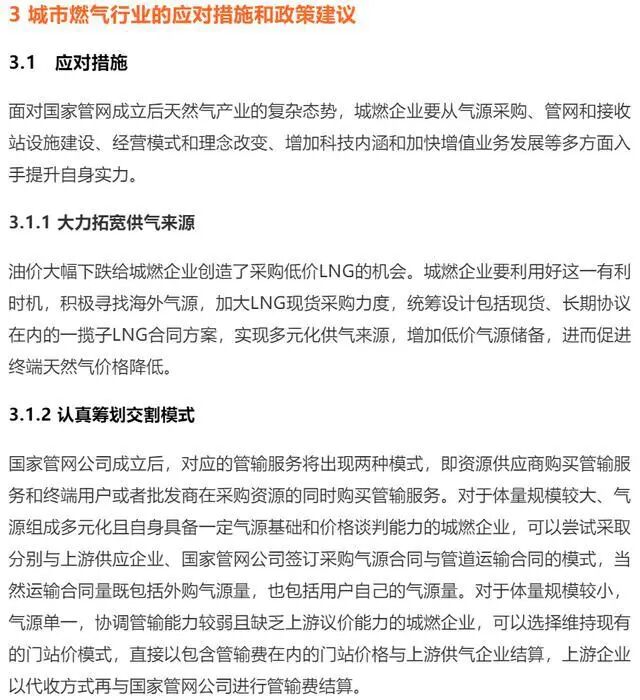

3.1.3 积极参与全国长输管道、LNG接收站和储气库的建设 城燃企业应利用好市场化改革的有利契机,推动长输管网建设、提升天然气储备以及实现LNG接收站多元化投资,积极参与长输管道、储气库、LNG接收站等相关设施的投资建设和经营管理,并主动向第三方市场主体公平开放和提供相关服务。  3.2.1 逐步放开天然气管道等基础设施建设限制,促进多元投资 一是进一步深化基础设施投资项目的审批制度改革,放宽审核条件和标准,简化审批程序,鼓励、吸引社会资本参与投资建设纳入国家和省统一规划的天然气基础设施。二是对第三方公平准入的新建管道投资在合理范围内优先审批。三是对投资回报较低的重要联络线项目配套一定低息、免息贷款或财政补贴,在不增加用户成本的情况下提升投资者收益。四是允许各类投资主体以独立法人资格参与LNG接收站、储气库等相关设施的投资建设和经营管理,有效解决LNG接收站和储气库投资运营主体单一、建设滞后等问题。 在国家管网公司成立后,应同步推进省网公司的改革。一是针对不同省网运营机制的情况,加快推进省网独立运营,实现管输和销售业务分离。二是加快省网第三方公平准入,为所有用户提供管输、汽化、液化等服务。三是开放省网建设权,鼓励社会资本参与纳入省内统一规划的天然气基础设施建设,根据资源和需求情况合理安排省内管网建设速度。四是制定统一的管道技术标准,设置合理的管网负荷率指标等,推动省内不同输气管道间互联互通。 未来需要矫正交叉补贴,理顺终端用户价格。首先,消除燃气价格的福利性,逐步提高居民用气价格,使其与供气成本相匹配。其次,实行阶梯定价(包括居民和非居民),实行按用气量大小制定差价,即用的越多价格越便宜。再次,理顺价格结构,遵循国际市场价格规律,还原工业、商业、居民生活用气的价格排序,即居民﹥商业﹥工业。

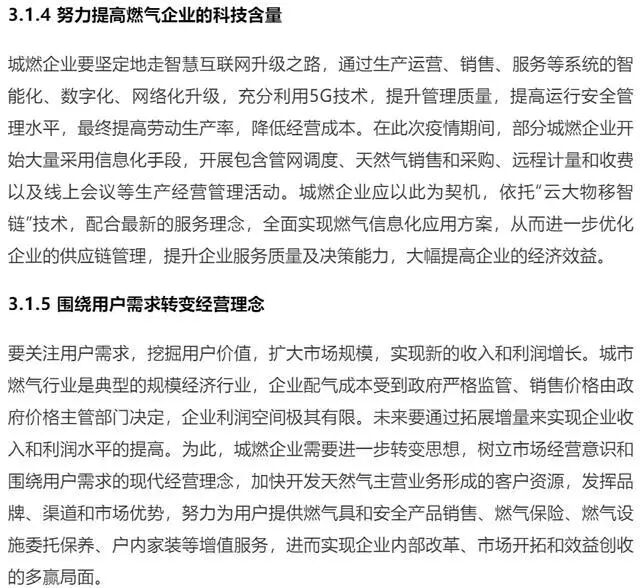

3.2.1 逐步放开天然气管道等基础设施建设限制,促进多元投资 一是进一步深化基础设施投资项目的审批制度改革,放宽审核条件和标准,简化审批程序,鼓励、吸引社会资本参与投资建设纳入国家和省统一规划的天然气基础设施。二是对第三方公平准入的新建管道投资在合理范围内优先审批。三是对投资回报较低的重要联络线项目配套一定低息、免息贷款或财政补贴,在不增加用户成本的情况下提升投资者收益。四是允许各类投资主体以独立法人资格参与LNG接收站、储气库等相关设施的投资建设和经营管理,有效解决LNG接收站和储气库投资运营主体单一、建设滞后等问题。 在国家管网公司成立后,应同步推进省网公司的改革。一是针对不同省网运营机制的情况,加快推进省网独立运营,实现管输和销售业务分离。二是加快省网第三方公平准入,为所有用户提供管输、汽化、液化等服务。三是开放省网建设权,鼓励社会资本参与纳入省内统一规划的天然气基础设施建设,根据资源和需求情况合理安排省内管网建设速度。四是制定统一的管道技术标准,设置合理的管网负荷率指标等,推动省内不同输气管道间互联互通。 未来需要矫正交叉补贴,理顺终端用户价格。首先,消除燃气价格的福利性,逐步提高居民用气价格,使其与供气成本相匹配。其次,实行阶梯定价(包括居民和非居民),实行按用气量大小制定差价,即用的越多价格越便宜。再次,理顺价格结构,遵循国际市场价格规律,还原工业、商业、居民生活用气的价格排序,即居民﹥商业﹥工业。